發布日期:2022-11-01 06:33:41

發布日期:2022-11-01 06:33:41 訪問量:1252

訪問量:1252

據MIR 睿工(gōng)業觀測,2017~2021年間隨著各供應商直線電機產品技術越來(lái)越成熟,國產品牌強(qiáng)勢湧入,也加劇(jù)市(shì)場競爭,各供應商(shāng)紛紛優化生產成本,直線電機市場(chǎng)價格(gé)整體上是有下行趨勢的。

而2022年第一季度直(zhí)線電機廠商迫於原材料成(chéng)本提升的壓(yā)力,真的Hold不住啦(lā),因此紛紛漲價,細究原材料情況:

電機(jī):稀土(tǔ)和銅線主要影響直線(xiàn)電機永磁體及繞(rào)線的成本;

驅動器:芯片短缺。氖氣(qì)是芯(xīn)片製造的重要原材料,烏克蘭承擔(dān)了世界上50%以上的(de)氖氣(qì)供應量,俄(é)烏衝突更加劇了芯片(piàn)短缺。

二,直線電機漲價是否會造成OEM客(kè)戶減少需求/采購,進而導致2022年直(zhí)線電機市場下滑(huá)?MIR觀點:會造成一定影響,但MIR 睿工業認為此因(yīn)素帶來的可能(néng)的市場需求減少,不足以導致2022年整體(tǐ)市場(chǎng)規模下滑(huá)。

主要(yào)原(yuán)因包括但不限於:

直線電機產(chǎn)品(pǐn)價格確實有上漲,但其主要(yào)的替(tì)代/互補方案(àn)(旋轉伺服+滾珠絲杠方案)價格也在上(shàng)漲(zhǎng),客戶單純因為價格的因素轉用別的方案的幾率比較小。

直線電機應用(yòng)的主要(yào)下遊行業是以半導(dǎo)體、鋰電池、光(guāng)伏等行業為主的朝陽行業,行業設備量持續增加(jiā),其中會使用到直線電機(模組)的機型陣營也在不斷擴大(dà),這(zhè)些(xiē)行業2022年成長性(xìng)依舊(jiù)可(kě)期,對直(zhí)線電機的需求也可期(qī)。

產(chǎn)品的定製化與(yǔ)銷售模式特(tè)點,共同導致OEM廠商或渠道商提前在2021年囤貨從而減少2022年下(xià)單(dān)的可能性也極小,2022年當年的釋放需求大部分(fèn)還是要(yào)依靠當年采購。

關於定製化:與伺服(fú)相比,直線電機的定製化(huà)程度更高一些,淺顯地(dì)講:客戶使用直線電機一般都是模組的形式(shì)(定子+動子構(gòu)成的直線電機,配套驅動(dòng)器、導軌、直線編碼(mǎ)器等)一起使用,不同機(jī)型上對(duì)模組參數的需求各異,OEM客戶可能會提前采(cǎi)購少量常(cháng)規產品備用,但大批囤貨並非明智和常見之舉。

關於銷售模式:直線電機市場(chǎng)國(guó)產廠商整體(tǐ)份額較大,目前市場上直銷模式占比更大,渠道商本(běn)身並不多,據MIR 睿工業調查,在漲價之(zhī)前渠道商提前囤貨的情況也不多。

從2022年Q1直(zhí)線電機(模組(zǔ))廠商表現預估全年尚且樂觀:我們(men)近期了解到部(bù)分TOP廠商一季度業績增長率保(bǎo)持兩位數,並表示雖然因為電子、機床行業訂單萎縮導致增長率和去年同期相比是有放緩(huǎn),但其它行業需(xū)求依(yī)舊在保持較高增長,目前對全年增(zēng)長看漲。

三,直線電機市場的廬山真麵目到(dào)底如何?

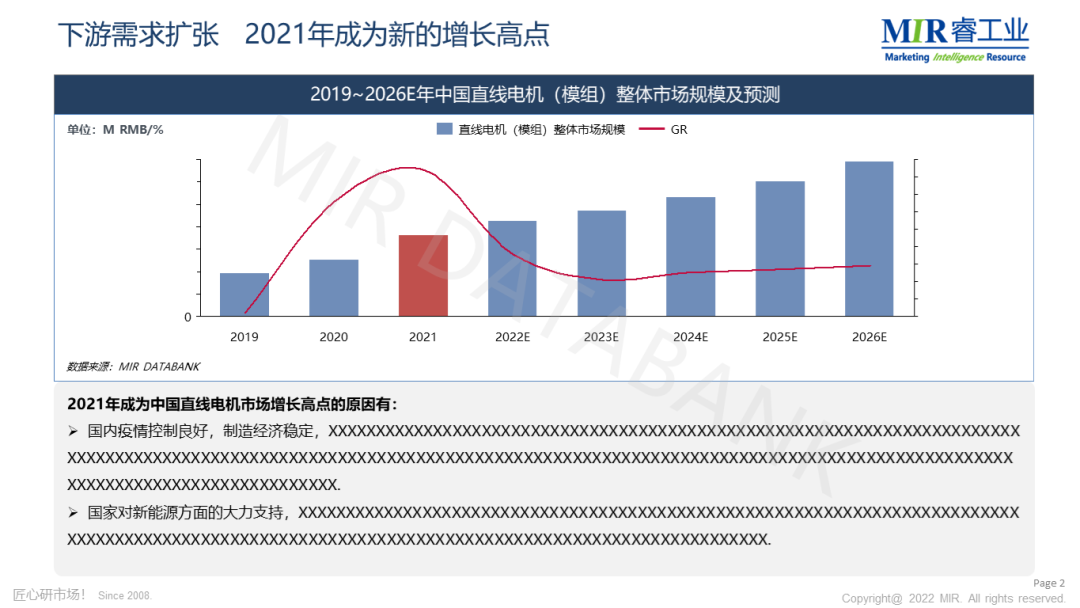

根據MIR DATABANK 數據表明,2021年(nián)中國直線電機市場規模近40億元, 增長率創曆年新(xīn)高!

1、2021年直線電機整體市場(chǎng)飛速增長且高(gāo)於其他主流(liú)運控產品市場(如伺服、控製器)增速。

MIR 睿工業認為,2021年國內直線電機市場的增長因素有:

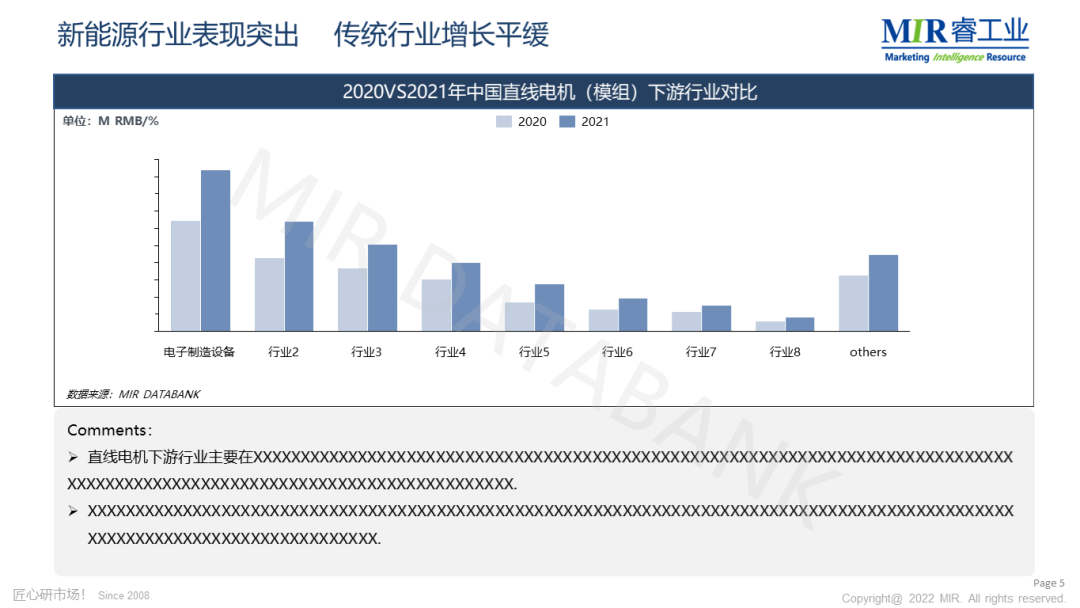

國家對新(xīn)能源方麵的大力支(zhī)持加(jiā)上(shàng)海外疫情的嚴重,促使國內OEM行業普遍向好,直線電機的幾個主要下遊(yóu)行業電子(zǐ)、機床、半導體、光伏、鋰電池等需求的高速提升。由於行(háng)業應用機型的限製性,例如電子(zǐ)行業,部分精密點膠機對於精度要求非常高,普通伺服難以滿(mǎn)足高精度要(yào)求,所(suǒ)以會使用直線電機(jī)。行業應(yīng)用機型的增加也有帶動直線電機市場的增長(zhǎng)。

市場需求的擴大和直線電(diàn)機供應(yīng)商間的激烈競爭,使直線電機價格不斷下降,客戶的接受度越來越高(gāo),促(cù)進了市場的增長。

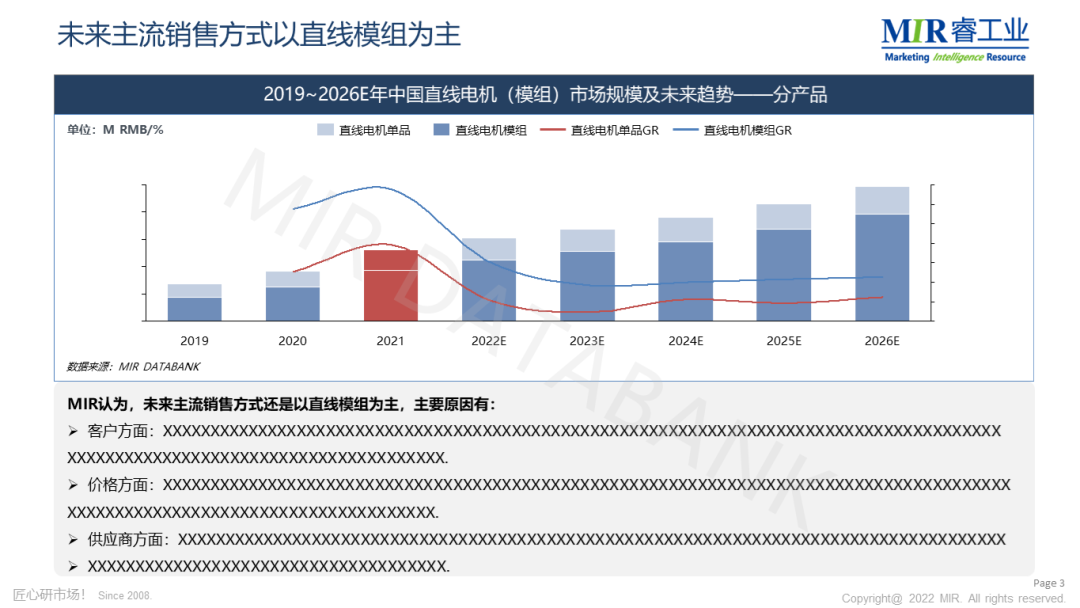

2、直(zhí)線電機模組依舊為市場主(zhǔ)流產品模式。

客戶方麵:客戶使用時是需要成套使用模組產品的,下遊(yóu)客戶多(duō)數集成能力比較弱,更傾向於購買直線電機模組,並(bìng)養成采購習慣。客戶的(de)集成化能力的提升因(yīn)為直線電(diàn)機市場定製化市(shì)場的(de)特點而受到限製,未來直線電機市場還(hái)是以直線模組為主流銷售(shòu)方式。

價格方麵:產品價格整體(tǐ)在走低,整體購買模組產品有時比客戶自己分別(bié)買電機、驅動器等配(pèi)套產品自己集成模(mó)組更有性價(jià)比優勢。

供應商方麵:隨著市場成熟度的提高,直線電機單品供應(yīng)商處於技術話語權劣勢方,供(gòng)應商在銷售時更(gèng)願意以(yǐ)直線電機模組形式(shì)銷售,可以增加客(kè)戶粘度。

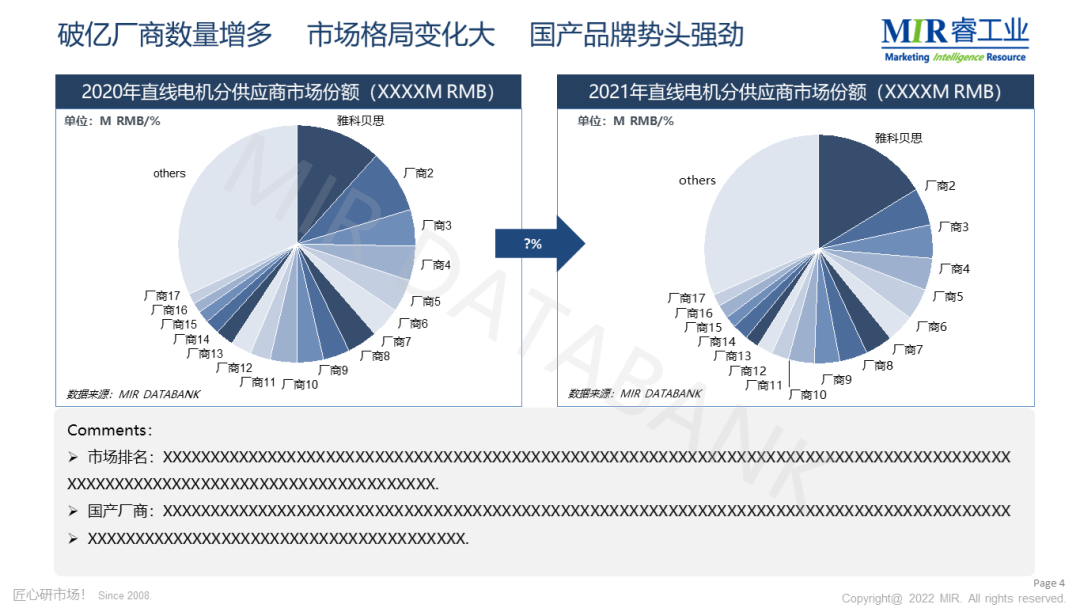

3、龍(lóng)頭企業(yè)地位穩(wěn)固,突破1億大關的廠商數量增多。且國產品(pǐn)牌勢頭強勁,國產品牌占比近一(yī)步增長。

特別說明:文章轉載(zǎi)自-直驅與傳動,如有侵權,請聯係刪除(chú)!

MIR 睿(ruì)工業(yè)編(biān)製(zhì)了《2022年中國(guó)直線電機市場標準報告》,聚焦國內(nèi)直線電機市場,從供應(yīng)端、需求端、行業表現(xiàn)等多方麵解析2021年中國直線電機市場情況(kuàng)及未來趨勢(shì)。此次報告采用全新格式—PPT格式進行撰寫(xiě),全文總計56頁。以下摘取報告目錄及部分內容(róng)樣例供參考:

掃碼關注公眾號(hào)

產品谘詢:18091988026

技術服務:15816867036

(微信同號(hào),添加了解產品)

郵箱:3066591851@qq.com

地址:深圳市寶安區航城街道三圍社區錦文科創園(yuán)1棟B座一樓、二樓